华鑫证券有限责任公司黄寅斌近期对晨化股份进行研究并发布了研究报告《公司聚胺醚业务景气度有望持续提升》,本报告对晨化股份给出买入评级,当前股价为18.68元。

公司基本的产品为改善材料表面性能、难燃性能、柔化性能、流变性能等方面的新材料,基本的产品有聚醚改性硅油、聚醚、聚醚胺、烷基糖苷、阻燃剂、硅橡胶等产品,计算机显示终端广泛分布于聚氨酯、纺织、印染、日化、农药、铁路、消防、风电、光伏、石油页岩气开采、电子、汽车、电缆、建筑安装等领域。公司表面活性剂主要客户为农药、涂料、风电叶片、硅油和纺织印染生产企业,阻燃剂主要客户为聚氨酯生产企业,硅橡胶主要客户为电子、电气、电线电缆和建筑、光伏相关企业。公司基本的产品设计产能情况:聚醚胺31,000吨/年(其中:设计产能3,000吨/年聚醚胺项目在建),烷基糖苷35,000吨/年,阻燃剂34,800吨/年,硅橡胶8,500吨/年,聚醚45,400吨/年,硅油4,600吨/年,其他300吨/年。

公司在为国内外有名的公司提供优质服务的同时,重视产品研制,慢慢地增加研发投入,积极学习国内外先进经验,在新材料、新工艺、生产自动控制等方面具备了较为先进的技术优势,公司部分产品的核心技术已处于国内领先水平。近年来,公司积极拓展国际市场,2021年国际市场出口收入占据营业收入的16.72%。截止目前,公司已完成对阻燃剂、聚醚胺、烷基糖苷等主要出口产品REACH注册(欧盟认证),具备开展欧盟地区的烷基糖苷、阻燃剂和聚醚胺销售业务的资质,为公司国际业务的增长奠定了坚实的基础。。

聚醚胺(PEA)又称端氨基聚醚、聚醚多胺,是一类以聚醚结构为主链,以胺基为末端活性官能团的聚合物,具有较强的反应活性、韧性、抗静电性能和抗疲劳性能,主要用作固化剂和胶粘剂。聚醚胺下游主要使用在在环氧树脂固化剂、聚氨酯(聚脲)材料、汽油清净剂、新能源(页岩气开采、风力发电)、高速铁路和海洋工程等行业,是环氧树脂固化剂、环氧乳化剂、聚脲和聚酰胺扩链剂以及纺织品处理剂生产中必不可少的原材料。聚醚胺下游涉足国家产业政策重点支持行业,近十年来市场需求迅速增加。据正大新材招股说明书,2020年聚醚胺中国前三大需求分别是风电(62%)、建筑(25%)及胶粘剂(4.5%)。根据中国国家发展和改革委员会及国家能源局于2019年1月颁布的《关于积极地推进风电、光伏发电无补贴平价上网有关工作的通知》([2019年通知?]),陆上风电项目及海上风电项目的国家补贴政策分别于2020年及2021年末终止,导致许多公司正在赶工以于最后期限前完成风电场建设,继而导致2019年至2020年出现巨大的市场增长,导致2020年至2021年的市场需求下跌。风电行业在有开绿色能源的其他有利政府政策的支持下发展,加上述其他下业的市场需求稳定,预期为聚醚胺带来稳定而庞大的需求,公司有望持续受益。

经济景气度大幅下行、新项目投产没有到达预期、原材料价格大大波动,公司业绩没有到达预期等风险。

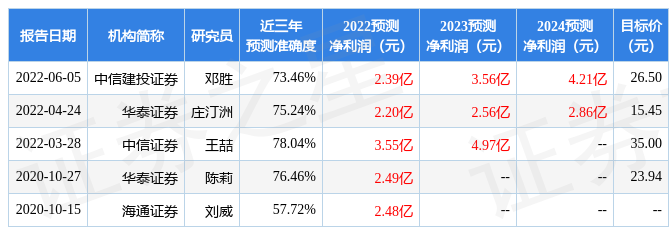

证券之星数据中心根据近三年发布的研报数据计算,中信证券王喆研究员团队对该股研究较为深入,近三年预测准确度均值为78.04%,其预测2022年度归属净利润为盈利3.55亿,根据现价换算的预测PE为11.19。

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为20.98。根据近五年财报数据,证券之星估值分析工具显示,晨化股份(300610)好公司3星,好价格3星,综合评分3星。(评分范围:0 ~ 5星,最高5星)

证券之星估值分析提示晨化股份盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。