2022年中国己二酸行业市场供需现状分析 己二酸产能呈集中化趋势【组图】

(原标题:2022年中国己二酸行业市场供需现状分析 己二酸产能呈集中化趋势【组图】)

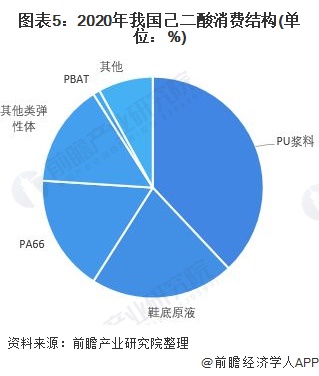

己二酸是一种重要的有机二元酸,目前主流的制备工艺是环己醇的硝酸氧化法,一般以苯为起始原料,将苯催化加氢转化成环己烷,再利用硝酸氧化得到己二酸。它可以与二元胺缩聚成高分子聚合物,其下游主要使用在于PU浆料和鞋底原液等。

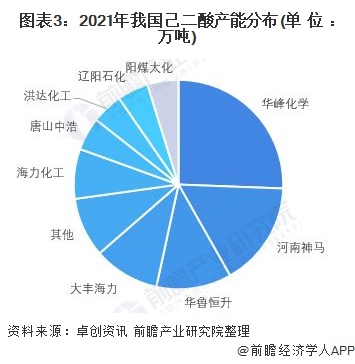

目前国内己二酸名义供给较为过剩,截止至2021年3月,我国的己二酸总产能超290万吨/年,现在已经成为世界上最大的己二酸生产国。

近年来由于国内环保要求提高,监督管理力度加强,且市场之间的竞争不断加剧、下游对品质要求提高,行业内不符合环保要求或缺乏竞争优势的厂商迫于压力停产或减产,己二酸行业正经历优胜劣汰、产能集中化的过程。截至2021年3月,华峰化学产能超70万吨,占我国己二酸的产能约为26%。2021年5月,华峰化学拟投资27.5亿元建设115万吨/年己二酸扩建项目(六期),产能将进一步扩大。

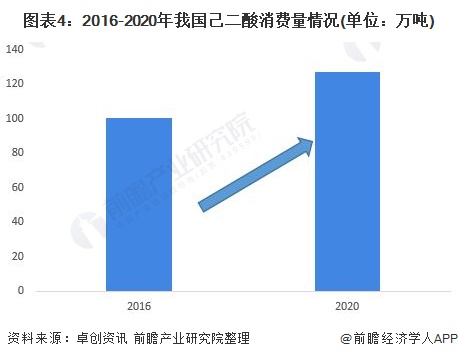

根据卓创资讯数据,2020年,我国己二酸表观需求量2020达127万吨,年均复合增速远高于全球3.8%的复合增长率。

2020年,聚氨酯领域(PU浆料,鞋底原液,其他类弹性体)为己二酸的主要需求市场,合计占比达74%。

综上所述,目前我国己二酸产能逐年提升,且呈集中化趋势,聚氨酯领域为己二酸下游主要需求市场。

证券之星估值分析提示华峰化学盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示华鲁恒升盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示阳煤化工盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示神马股份盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示丹化科技盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示开滦股份盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。