中国聚氨酯行业发展的新趋势分析与投资前景研究报告(2023-2030年)

聚氨酯全称为聚氨基甲酸酯,是主链上含有重复氨基甲酸酯基团的大分子化合物的统称,是一种由多异氰酸酯和多元醇反应并具有多个氨基甲酸酯链段的有机高分子材料。聚氨酯可通过概念原料的种类和化学结构、规格指标、配方比例制造出具有各种性能的不同制品,聚氨酯是各种高分子材料中唯一一种在塑料、橡胶、泡沫、纤维、涂料、胶黏剂和功能高分子七大领域均有重大应用价值的合成高分子材料,已成为当前高分子材料中品种最多、用途最广、发展最快的特种有机合成材料。

聚氨酯产业链包括聚氨酯上游基础原料、聚氨酯原料、聚氨酯制品;其中聚氨酯原料为整个产业链条中最为关键的部分,而聚醚是重要的聚氨酯原料。

聚醚多元醇简称聚醚,由起始剂(如甘油、丙二醇)与环氧乙烷(EO)、环氧丙烷(PO)等在催化剂的作用下经加聚反应制得。2000年以来,随着国内聚氨酯工业的迅速发展,国内新建大量聚醚工厂,扩建聚醚装置,产能也不断地增长,聚醚行业已成为我国化工产业发展较快的行业。

由于行业产能扩张,2017年至2021年,国内聚醚产量逐渐增长,年均复合增长率为9.3%。2021年国内聚醚产量达430.2万吨,同比增长22.0%,创历史新高,主要是2021年聚醚上下业逐渐从新冠肺炎疫情的影响中恢复,需求回弹,叠加2020年至2021年聚醚新投产装置逐渐稳定,导致2021年聚醚产量增加。据预测,2022年产量将继续扩张至448.3万吨左右。2017年至2021年聚醚多元醇下游消费量呈上升趋势,其中2021年需求增幅明显。2021年中国聚醚多元醇市场下游消费量为368.6万吨,较上年增加42.9万吨,增幅13.2%。随着国民经济的逐步复苏,家居、汽车、冰箱冷柜等行业均复工复产,聚醚下业的需求量出现不同幅度的提升。据预测,2022年消费量将继续上升至374.8万吨左右。

受益于市场发展向好,近年企业参与者也在不断增加。数据显示,截至2022年末,国内聚醚行业生产厂商数量达到44家。目前聚醚行业的主要参与者为销售规模10万吨以上生产厂商,且参与者之间核心产品差异较大。而由于各聚醚生产厂商核心产品均为其优势产品,聚醚行业竞争已经进入细分产品竞争阶段。

另外聚醚行业细分领域众多、下游客户数量及类型众多,不同细分产品领域竞争点及需求点有一定差异,不同的规模化聚醚厂商经过多年各细分产品领域深耕,伴随着产品品质提升、技术指标改进、客户积累、品牌积淀、口碑传播等,各细分产品领域已经形成了较为稳定的竞争格局。

总体而言,目前我国聚醚行业竞争者众多、竞争较为激烈,但具有技术实力、规模实力、品牌实力及管理实力的竞争者可以脱颖而出,并随着聚醚行业规模化、集中化趋势加强,销量逐渐向头部企业集中。

目前我国聚氨酯上游市场相关企业主要有万华化学、佳化化学、蓝星东大、隆华新材、长华化学等企业。

研发优势:万华化学已经建立起了完善的流程化研发框架和项目管理机制,形成了从基础研究、工程化开发、工艺流程优化到产品应用研发的创新型研发体系,拥有“先进聚合物国家工程研究中心”、“国家认定企业技术中心”、“国家技术标准创新基地(化工新材料)”及8个“国家认可分析实验室”等研发平台。

技术专利优势:2022年,氯化氢催化氧化制氯成套技术及其产业化技术获得山东省科技进步奖特等奖,全年共申请国内外发明专利1,002件,新获得授权1,058件,同比增长154%,发明专利通过率达到99.0%,获山东省专利一等奖一项、中国专利优秀奖。

卓越运营优势:万华将卓越运营作为发展的基础,科学整合创新资源,通过研究、借鉴全球先进管理理念以及国内外大中型企业的最佳实践,不断完善公司管理体系,形成了万华特色的卓越运营体系。公司搭建多维绩效评价框架,兼顾短期经济效益和长期战略价值,助力各业务高效能可持续发展。2022年,公司重新梳理制度(采、销、运)和流程,提升卓越运营能力;S4/HANA系统全面上线家公司,实现全球仓储、物流可视化,搭建集团电商、供应商数字协作平台;生产方面持续提升智能制造水平,装置运行更加稳定与安全。

客户优势:公司与德国巴斯夫,美国亨斯迈、李尔、安道拓,瑞士西卡,日本三井等国际一流企业保持长期稳定合作。

产品优势:在高端汽车及高铁等轨道交通内饰方面,拥有多项制造专利,产品具有性能稳定、低VOC、低气味等显著特点;在防水涂料领域,公司自主研发全球首款实现商业化的无溶剂聚氨酯领域防水涂料专用聚醚,对推动国家实现“双碳”目标具有重要意义;在纺丝油剂方面,开展具有自主知识产权的POY纺丝油剂聚醚中间体的研发与生产,突破了国际垄断壁垒。

技术优势:自成立以来,公司始终坚持自主创新,不断加强对技术研发的投入,促进产品和技术的不断创新,在此过程中,公司逐渐掌握了产品研发、生产工艺流程优化、节能降耗环保等方面的核心技术。

质量优势:自成立以来,公司产品不断迭代升级,如在原LPOP2045产品的基础上进一步自主研发迭代了LHS50、LHS100、LHS200等性能产品,大幅提升了产品品质。

产品种类优势:经过多年的迭代积累,公司已形成众多牌号产品,不同牌号的聚醚产品性能不尽相同,可满足客户的个性化需求。

生产工艺优势:公司通用软泡聚醚系列产品与CASE用聚醚系列产品生产工艺大体相同,其生产流程根据使用催化剂是否需要后处理的不同大体可以分为仅“聚合”和“聚合-精制”两种类型,其中精制阶段又分别采用间歇法及连续法两种生产方法。

技术创新优势:自成立以来,公司始终对科技创新高度重视,设有独立的技术研发部门,坚持以需求为导向,以品质成本最优化为原则,关注新产品和新技术的研究开发工作,形成了专业配置合理、紧密跟踪行业动态、快速响应市场需求的创新体系,培养造就了一批高素质的人才队伍,综合实力不断壮大,科技创新能力不断增强。

安全环保优势:公司对安全生产及环境友好的重视和实践,有效降低了安全环保因素对公司日常生产经营的影响,增强了公司的可持续经营能力和稳定充足的供应能力,形成了一定的竞争优势。目前,公司已取得5项废水处理发明专利。

品牌优势:公司长期稳定的、高质量的产品供货能力获得了众多客户的认可,形成了一定的品牌优势,在汽车行业和家居行业已经形成了较好的口碑,为新业务的拓展奠定基础。

我国聚氨酯制造业起步较晚,上个世纪70年代才拥有小规模生产装置进行生产,80年代起开始快速发展,当前聚氨酯行业已逐渐成为我国化工行业中增长最快的行业之一。

经过多年发展,中国的聚氨酯产业实现了从无到有、从小到大,从弱到强的快速发展,在全球化工领域占有一席之地,聚氨酯产量以及细分领域的弹性体产量和消费等都已进入世界第一的位置。目前我国已发展为全球最大的聚氨酯生产国和消费国。2021年,我国聚氨酯产量达到1566万吨,同比增长6.53%;需求量达到1498万吨,同比增长20.81%。

品牌优势:公司自2002年度起连续被评为江苏省高新技术企业,2019年度荣获石油和化工“专精特新”中小企业,2020年度荣获中国石油和化学工业联合会“专精特新优选企业”等荣誉称号。

产品种类优势:公司生产的芳香族二胺类、二醇类、脂肪族二胺类、天门冬氨酸酯类、潜固化剂等三阶梯队四大系列PU扩链剂产品,广泛应用于聚氨酯弹性体、防水材料、铺装材料、胶黏剂、氨纶等领域,部分二胺类产品也可用作环氧树脂的固化剂。产品种类全,科技含量高,品质可达到国际领先水平,畅销海内外。

研发优势:公司一贯重视新产品和新技术的开发和研究工作,建有省级技术研发中心,近三年研发费用占营业收入的比例均在3.5%以上。

专利优势:公司目前共拥有41项有效发明授权专利、30项已申请在审发明专利;17项有效实用新型授权专利、5项已申请在审实用新型专利。

品牌优势:由于多年来持续向客户提供性能优良、品质稳定的产品,公司及其革用聚氨酯产品均已在下业中形成“性能好、品质高”的良好口碑,具有较为明显的品牌和市场优势。

销售网络优势:公司已建立了覆盖主要市场的营销服务网络,能够较为及时地发现客户需求、与客户进行沟通并提供服务,目前公司产品主要覆盖长三角、珠三角等经济发达地区,在东南亚、南亚、中东、美洲等海外市场也稳步增长。

安全环保优势:公司在安全生产及环保治理上持续投入,提升安全环保的智能化水平,完善管理体系的建设。“三废”排放符合国家排放标准,公司通过了ISO14001环境管理体系、ISO50001能源管理体系、IATF16949质量管理体系认证。

绿色生产优势:公司作为上海市第一批绿色工厂,国家第五批绿色工厂,上海碳谷绿湾产业园的核心企业,依托园区公用配套优势、政府科学管理及政策引导,树立安全绿色生产意识,推进公司可持续发展。

专利优势:截至目前,公司共申请发明专利179项,其中144项已获得国家发明专利授权,35项申请已获受理;共申请实用新型专利50项,其中41项已获得实用新型专利授权,9项申请已获受理;共申请注册商标证书29件(包括3件国际注册商标证书)。

人才优势:截至2022年6月底公司共有66名研发人员,其中硕士及以上学历的员工26人,占研发人员总数的39.4%。

技术优势:公司目前拥有国内领先的聚氨酯胶粘剂行业技术创新开发基地,系“国家高新技术企业”、“中国包装优秀企业”,设有“北京市企业技术中心”。

品牌优势:经过长期积累和发展,公司自主创建的“高盟牌”于2012年曾荣获北京市著名商标称号,公司产品被评为“中国包装名牌产品”。

供应优势:经过多年的研发和市场积累,公司的粘接材料已经形成上百个系列产品的稳定生产和供应保障能力,能够满足不同领域客户的多样化需求;由于公司在辐射全国范围内设置了办事处和仓储中心,能够对客户需求进行快速响应。

技术装备优势:公司经过多年的创新发展,在生物质纤维素和氨纶纤维的装备、技术、工艺等方面积累了独有的综合技术体系和全套生产工艺数据包。生物质纤维素长丝连续纺生产线和差别化氨纶生产线居国际领先水平。

研发优势:公司拥有博士后科研工作站、河南省化学纤维工程技术研究中心、省属企业技术中心、河南省再生纤维素纤维公共技术设计研发中心、河南省纤维绿色制造工程技术研究中心和新乡市差别化氨纶工程技术研究中心等研发平台。

品牌优势:公司是我国最大的生物质纤维素长丝生产企业,“白鹭”牌商标被评为“中国驰名商标”,在国内外市场有较大的影响力。

专利优势:公司目前拥有有效专利244件,其中,发明专利185件,实用新型专利56件,外观专利3件。另外还有近100余件发明专利在申请中。

产业链优势:公司已形成化学纤维、化学新材料、基础化工品三大产业,随着业务领域的拓宽,产业链整合延伸,丰富了上市公司业务类型和产品线,形成从原材料、中间体到产成品的一体化生产体系,具备了规模化的产业链集成优势,能够保障生产过程中主要原料的稳定供给,有效缓解外购原料价格波动对生产经营的冲击。

原料优势:公司生产所需的重要原料环己酮、己二酸、聚酯多元醇不仅可自用,还能用于对外销售,使公司具备了生产与销售不同产品的灵活机动性,加强了公司应对市场激烈竞争和行业周期波动的风险抵御能力,有效提升了公司在聚氨酯行业中的综合竞争力。

成本优势:公司氨纶、己二酸、聚氨酯原液产量均为全国第一、全球前列,拥有非常明显的规模优势,不但能降低产品单位期间费用和产品单位固定成本,还能形成较大的原材料采购规模,提升对供应商的议价能力,降低采购成本,进一步增强成本优势。同时,公司位于重庆涪陵的生产基地在能源、人工、运输等方面具备明显的成本优势;此外,公司采用先进的生产工艺,有效平衡物料耗用、促进副产物再利用、提高原材料使用效率;工艺流程的改善及过程控制的提升,又促使产品收率提高、单耗下降。

聚氨酯制品凭借低温柔顺性好、抗冲击性高、耐辐射、回弹范围广、粘结性好、节能环保等诸多优良性能,已被广泛应用于生产、生活中的众多领域并在部分领域逐渐成为传统塑料、橡胶,甚至金属等材料的理性替代品。

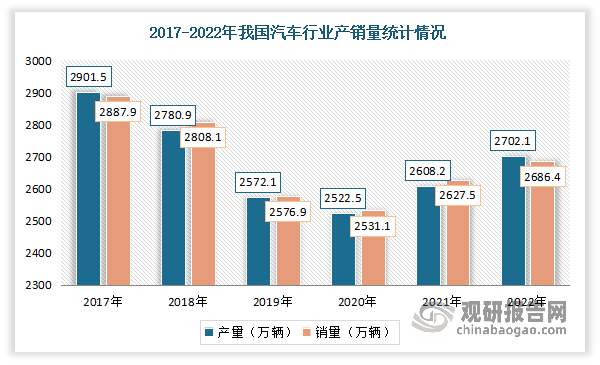

以汽车市场为例:汽车工业是一个资金密集型、技术密集型、劳动密集型的现代化产业,是世界上规模最大、产值最高的重要产业之一,在全球制造业中占有相当大的比重。汽车产业具有产业关联度高、涉及面广、技术要求高、综合性强、零部件数量多、附加值大等特点,对各国工业结构升级和相关产业发展有很强的带动作用,同时具有明显的规模效应。

中国汽车产销量在2017年达到高位后有所回落,2020年产销量进一步下降至2,518.70万辆和2,528.20万辆。2021年中国汽车产销量已有所恢复,别达到2,605.70万辆和2,625.00万辆;2022年中国汽车产销量延续增长态势,分别达到2,702.10万辆和2,686.40万辆。

总体而言,汽车行业的需求量正逐步企稳恢复。2017年4月,工业和信息化部等部委出台的《汽车产业中长期发展规划》中预测:“汽车产量仍将保持平稳增长,预计2025年将达到3,500万辆左右,到2025年,新能源汽车占汽车产销20%以上”,新能源汽车市场为汽车企业带来了广阔的市场空间。2021年,国内新能源汽车市场快速发展,全年销量超过350万辆,同比增长157.8%,其中新能源商用车销量16.8万辆,同比增长49.4%,渗透率为3.5%。

品牌优势:公司拥有红旗、解放、奔腾等自主品牌和大众(奥迪)、丰田等合资品牌。

销售优势:公司累计产销汽车超过5300万辆,销量规模位列中国汽车行业第一阵营。

产品阵营优势:主要产品覆盖豪华、高档、中档和经济型各区隔,业务涵盖全系列商用车、乘用车、军车、新能源汽车、关键汽车总成和零部件、汽车装备、出行服务、汽车金融等。

市场布局优势:国内事业主要分布在武汉、十堰、襄阳、广州和柳州、郑州、成都、重庆、大连等全国20多个城市。

技术专利优势:公司在国家企业技术中心排名中位居汽车行业第2位,拥有有效授权专利1.6万余项。

研发优势:公司年科技投入保持在200亿元左右,建设了国际先进、国内一流的产品设计与试验设施。

技术优势:掌握了商用车“龙擎”和乘用车“马赫”绿色低碳动力品牌、IGBT、燃料电池全技术链等核心技术和关键资源。

销售优势:2022年公司销售汽车292万辆,位居国内汽车行业第3位,世界500强第122位,产品销往全球100多个国家。

无人驾驶运营优势:公司无人驾驶乘商产品均达到L4级水平,在雄安等全国30多个城市示范和商业化运营。

运营机制优势:中国建筑是市场化经营最早的国有企业之一。公司始终坚守市场化的运营机制,面对激烈的市场竞争,通过高品质的产品和超值服务,不断赢得和创造顾客。公司始终追求有盈利支撑的规模增长,高效运用和运营资源,提高资产周转效率,打造高于行业平均水平的价值创造能力。公司始终高度关注现金流,采取充分措施强化经营性现金流管理,保障市场化经营活力,确保公司持续健康发展。

全球化优势:公司持续开创海外业务高质量发展的新局面,打造结构合理的海外市场体系,巩固优势市场,深耕重点市场,深挖潜力市场,审慎拓展新市场。公司坚持推行本土化运营,积极对接所在国发展需求,深度参与所在国城市化建设。

一体化优势:中国建筑致力于投资、设计、建造、运营、服务等纵向一体化的拓展方式,在公司所从事的业务领域努力构建起独特的市场地位,形成竞争对手难以模仿的竞争优势。

销售网络优势:经过多年的市场开发与经验积累,公司已经在北美以及欧洲等发达国家建立了完善的销售网络,并在美国设立了售后服务体系,为公司在北美市场的长期稳定发展打下了坚实的基础。

客户优势:目前公司已经建立覆盖国际上主要大型超市的庞大客户群,并树立了良好的市场形象与影响力。在稳固发展广大客户的同时,逐步开发区域性销售渠道客户,并积极尝试自主开发运营跨境电商业务。

研发设计团队优势:公司在德国、美国成立了研发、设计团队,并与国内的研发人员紧密配合,突出的研发设计能力与样品制作体系为公司的市场开拓提供了保障。

品牌优势:通过与全球主要户外休闲家具销售商多年的合作,公司的产品质量、交货保障、产品设计能力等方面均获得了多数客户的认可,在ODM市场建立了良好的市场口碑。

技术优势:贝瑞基因注重技术的自主研发,其PCR-free技术、极速信息分析法、变异位点注释及检测系统、智能注释解读系统等核心技术涵盖了基因检测的各个环节:从快速建库、快速生物信息对比、高效生物信息算法到注释解读及大数据集成等。

产品及服务体系优势:公司构建了覆盖出生缺陷预防、遗传学、肿瘤学的多层次产品及服务体系。

产品种类优势:贝瑞基因科技服务目前建立了40余种科研服务细分产品类型,涵盖建库测序业务线、人基因组重测序业务线、转录调控业务线、单细胞/空间业务线、基因组Denovo业务线和动植物基因组重测序业务线等,深耕于肿瘤研究、遗传病研究、动植物研究和单细胞研究等多个科研领域,全面揭示疾病发生机制,深度分析动植物基因组特征。

平台优势:贝瑞基因目前以“3+1”布局推进测序平台国产化进程。NextSeqCN500(二代基因测序平台)针对中国临床需求特点而研制,适用范围变更获得国家药品监督管理局批准,不再局限于NIPT检测,成为国内同时进入肿瘤、遗传病等多领域的通用型主流临床基因测序平台。

观研报告网发布的《中国聚氨酯行业发展趋势变化分析与投资前景研究报告(2023-2030年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业准确把握行业发展态势、市场商机动向、正确制定企业竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调研分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全面了解行业以及对本行业进行投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资者等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

……数据来源报告统计数据主要来自国家统计局、地方统计局、海关总署、行业协会、工信部数据等有关部门和第三方数据库;

其他数据来源包括但不限于:联合国相关统计网站、海外国家统计局与相关部门网站、其他国内外同业机构公开发布资料、国外统计机构与民间组织等等。订购流程

2024年1-7月我国液氯出口量同比下降95.5% 其中向韩国出口量占比约97.8%

2024年1-7月我国环氧氯丙烷进口量同比下降42.2% 出口量同比增长38.6%

2024年1-7月我国移动互联网累计流量同比增长12.6% 移动电线月我国电信业务总量同比增长11.2% 业务收入同比增长3%

2024年8月我国制造业景气度基本稳定 非制造业商务活动指数为50.2%

2024年7月我国城镇调查失业率为5.2% 本地户籍劳动力调查失业率为5.3%

2024年1-7我国财政预算收入同比下降2.6% 预算支出同比增长2.5%

2024年1-7月我国石油焦产量约为1924.4万吨 其中广东省产量占比33.3%排名第一

2024年1-7月我国石脑油产量同比增长4.7% 其中山东省产量占比36.9%

我国消费电子精密结构件行业增长乏力 后续仍需依赖新型爆款消费电子产品带动

eFuse或为熔断器行业技术迭代方向 新能源汽车等新兴市场带来发展机遇

中国储能逆变器行业发展趋势研究与投资前景分析报告(2024-2031年)

中国加热不燃烧型烟草制品(HNB)行业发展趋势研究与未来投资预测报告(2024-2031年)

中国IPTV行业发展深度研究与投资前景预测报告(2024-2031年)

中国纸浆模塑行业发展趋势研究与未来投资分析报告(2024-2031年)

中国精密泵类零部件行业发展现状研究与投资前景预测报告(2024-2031年)

全球加热不燃烧烟草制品(HNB)行业规模稳步扩容 欧洲市场高增趋势延续

三网融合等政策推动下IPTV获得加快速度进行发展 市场可挖掘空间大 行业高度集中

“限塑令”政策颁布后我国纸浆模塑积极扩产 餐饮外卖发展带动行业规模增长

精密泵类零部件行业:下游医疗器械、环保监测等应用领域发展带动市场快速增长

内卷不止 我国新式茶饮行业竞争愈发激烈 “IP联名”“出海”浪潮逐渐形成

中国纸浆模塑行业发展趋势研究与未来投资分析报告(2024-2031年)

中国烟气脱硫行业现状深度分析与未来前景调研报告(2024-2031年)

中国特种气体行业发展的新趋势研究与投资前景分析报告(2024-2031年)

中国日用化工行业发展深度分析与投资前景调研报告(2024-2031年)

中国精细化工行业发展现状分析与未来投资研究报告(2024-2031年)

上一条: 无溶剂改性聚氨酯涂料及其制备办法